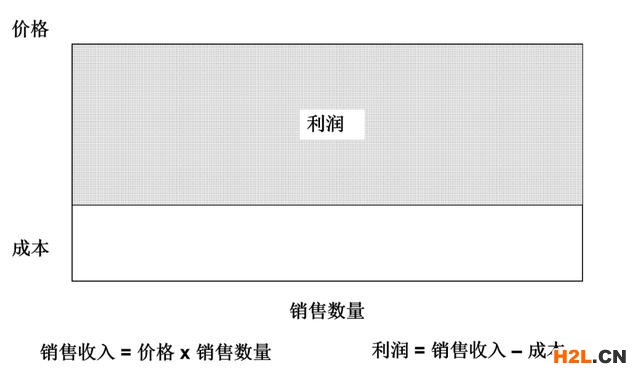

“25%規則”是什么?這一規則指出,被許可方應支付其預期利潤的25%的許可費,并保留預期利潤的75%。在國際專利許可談判、專利訴訟損害賠償中,往往以其為出發點,并根據其他因素進行調整。

01、“25%規則”是從哪里來的?

“25%規則”的首倡者是Robert Goldscheider。他對20世紀50年代的一系列專利許可案例進行了研究,得出了25%這么一個平均值。在1959年,Goldscheider開始為總部位于費城的上市公司Philco Corporation提供專利相關咨詢服務,他注意到該公司不同許可項目的每個被許可人所支付的5%許可費率與其各自的稅前獲利率之間存在一種模式。這些不同公司產品利潤大約都是銷售額的20%左右,而當時他們支付的許可費占銷售額的5%,因此,在這些許可項目中,技術在產品中的價值體現就是利潤的25%。而后,他將這個發現應用于他所服務的專利許可談判中,雖然各個行業領域具體情況不同,但實踐下來發現,將利潤按照3:1這一分配比例進行談判的話,由于比較符合“收益與風險相匹配”基本原則,容易得到被許可方和許可方的廣泛認可。之后,Goldscheider一直不斷地應用這一規則,并分享給其他專業人員一同觀察研究,他們對數千個真實的許可案例進行研究,發現許可費率占被許可人利潤的比例的平均值是26.7%,證明了“25%規則”的合理性。

1971年,Goldscheide將“25%規則”以公開發表文章形式寫出,從此,“25%規則”成為眾所周知的規則。同時他也提到,在某種程度上,類似的分配建議在之前已經被專利估價專家使用(但未被提倡推廣)。例如,在1958年,法律顧問Albert S. Davis就曾提出“如果專利能有效保護被許可方,則專利權應代表專利使用的預期利潤的25%”。而在1938年,美第六巡回上訴法院在決定合理使用費的問題上,聽取了專家的證詞后認為:“通常發明人的專利權對應制造商利潤的一定比例,發明人有權獲得‘凈利潤的百分之十左右,高達百分之三十的比例’,這個比例根據競爭狀況而定。”

02、25%只是談判起點

“25%規則”認為被許可人比專利權人的風險大(應占75%),但專利權人也有權獲得回報(應占25%)。25%只是談判起點,具體比例是根據實際情況雙方協商談判確定。鑒于被許可人不可能愿意定期披露其實際利潤,但專利權人需要一個客觀基數來決定許可費比率,而不是依賴于被許可人財務報表中的利潤數據,所以通常會將換算為以銷售額作為基數。例如,若被許可人的產品預期利潤率是12%,按照“25%規則”,則許可費比例是銷售額的3%。

03、“25%規則”在美國專利訴訟中的價值——止于2011年

“25%規則”一直被視為專業準則,被廣泛應用到專利談判、訴訟中。直到2011年美聯邦巡回上訴法院審理Uniloc與Microsoft訴訟官司中指出“This court now holds as a matter of Federal Circuit law that the 25percent rule of thumb is a fundamentallyflawed tool for determining a baseline royalty rate in a hypotheticalnegotiation.”,其核心結論就是認定“25%經驗法則是一個根本上有缺陷的工具”。

業界曾對此進行過大辯論。例如始終堅持推廣、捍衛“25%規則”將近五十年時間的Goldscheide馬上撰文提出,“25%規則”不是“rule ofthumb”(經驗規則)而是“classic rule”(經典規則)。前者是粗糙的,而后者是有專業意義的。Goldscheide認為法院犯了錯誤,貶低了“25%規則”的專業性。(編者注:“rule of thumb”這條俚語是指成人拇指第一關節的長度大概是1英寸長,身邊沒有尺子的情況下大家習慣用拇指來量長度,經驗之說有一定用處,但也有缺陷、有誤差。)

另一方面,此案也得到很多的支持者。有人提出“25%規則”的根本問題是它與專利技術的價值和雙方的相對討價還價能力無關。在任何特定情況下,使用規則來達到正確的合理使用費的結果是不可能的,“就像一個壞了的時鐘,一天兩次準確,25%條規則只能是偶然的。”

不管如何辯論如何進行,“25%規則”在訴訟領域自2011年起不再具有太大應用價值。因為此案之后,美法院將不再接受在確定專利侵權損害方面過于簡單化和有缺陷的捷徑。

04、“25%規則”在專利許可談判方面仍有極大參考價值

雖然在訴訟領域不再具有太大價值,但“25%規則”對于專利許可談判、許可費定價還是具有很大的意義(這也是它的初衷)。有了它作為起點,雙方再根據許可內容、合作方式、市場情況去討論如何公平地確定利潤分配率,會顯得相對容易一些。

“25%規則”只是談判起點。要從復雜的技術-產品-市場關系中,計算出專利權對于產品利潤的實際貢獻是一件很難得 事情。我們以Jonathan Putnam繪制的圖表為例進行討論。

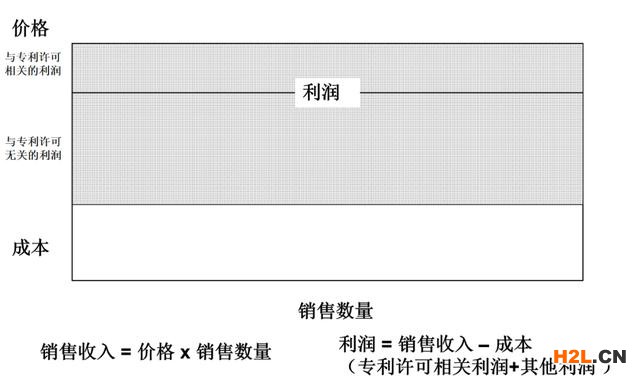

首先,理想狀態下,產品因單一技術而制造、銷售。這種情況下,我們很容易能算出利潤。

然而,實際上大部分產品并不是因單一技術(單一專利許可)而進行制造、銷售,我們要區分出跟這項專利許可內容相關應用(功能)的利潤大小,才能對它應用“25%規則”。

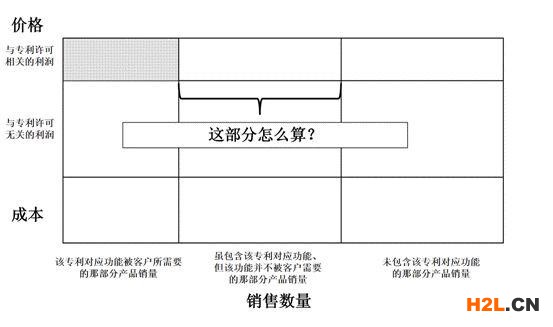

繼續細化下去,每一個客戶(對應銷售數量)的興趣點不同,或許很多客戶購買了這類產品、但選擇的是不包含該專利對應的功能的型號,或者購買包含這個功能的型號、但從未去使用(或激活)這個功能。這就意味在,在銷售數量在也要進行拆分。

實際情況會更加復雜,然而“25%規則”也好、各種經濟/財務模型也好,實際上都只是談判的工具。正如上一期所說的,專利價值取決于市場認可,在這一點被許可方所掌握的信息,要比許可方多得多。

中企檢測認證網提供iso體系認證機構查詢,檢驗檢測、認證認可、資質資格、計量校準、知識產權貫標一站式行業企業服務平臺。中企檢測認證網為檢測行業相關檢驗、檢測、認證、計量、校準機構,儀器設備、耗材、配件、試劑、標準品供應商,法規咨詢、標準服務、實驗室軟件提供商提供包括品牌宣傳、產品展示、技術交流、新品推薦等全方位推廣服務。這個問題就給大家解答到這里了,如還需要了解更多專業性問題可以撥打中企檢測認證網在線客服13550333441。為您提供全面檢測、認證、商標、專利、知識產權、版權法律法規知識資訊,包括商標注冊、食品檢測、第三方檢測機構、網絡信息技術檢測、環境檢測、管理體系認證、服務體系認證、產品認證、版權登記、專利申請、知識產權、檢測法、認證標準等信息,中企檢測認證網為檢測認證商標專利從業者提供多種檢測、認證、知識產權、版權、商標、專利的轉讓代理查詢法律法規,咨詢輔導等知識。

本文內容整合網站:百度百科、搜狗百科、360百科、知乎、市場監督總局 、國家知識產權局

免責聲明:本文部分內容根據網絡信息整理,文章版權歸原作者所有。向原作者致敬!發布旨在積善利他,如涉及作品內容、版權和其它問題,請跟我們聯系刪除并致歉!